8月20日,慧翰微電子股份有限公司(以下簡稱“慧翰股份”)首發(fā)申請將上會(huì)。慧翰股份擬于上交所科創(chuàng)板上市,保薦機(jī)構(gòu)為興業(yè)證券,計(jì)劃公開發(fā)行股份不超過1667萬股,擬募資5.31億元,分別用于投資5G車聯(lián)網(wǎng)T-BOX研發(fā)及產(chǎn)業(yè)化項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目和補(bǔ)充流動(dòng)資金。

慧翰股份成立于2008年,是一家致力于為物聯(lián)網(wǎng)、特別是車聯(lián)網(wǎng)設(shè)計(jì)和開發(fā)高可靠性、高性價(jià)比無線通訊產(chǎn)品、嵌入式軟件和系統(tǒng)解決方案的高新技術(shù)企業(yè),是國家認(rèn)定的高新技術(shù)企業(yè)、福建省重點(diǎn)培養(yǎng)的科技小巨人領(lǐng)軍企業(yè)。2015年4月,公司股票在新三板掛牌并公開轉(zhuǎn)讓,直到2017年8月終止掛牌。

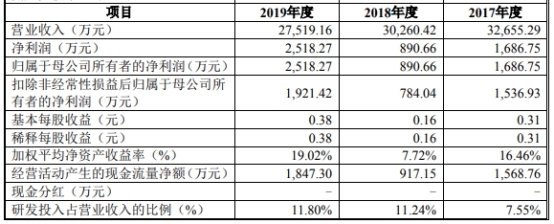

2017年-2019年,慧翰股份營業(yè)收入分別為3.27億元、3.03億元、2.75億元,歸屬于母公司所有者的凈利潤分別為1686.75萬元、890.66萬元、2518.27萬元,扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤分別為1536.93萬元、784.04萬元、1921.42萬元,經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額1568.76萬元、917.15萬元、1847.30萬元。其中,銷售商品、提供勞務(wù)收到的現(xiàn)金分別為3.16億元、3.21億元、2.41億元。2018年、2019年,慧翰股份營業(yè)收入分別下滑7.33%、9.06%,但凈利潤卻與營收背離。

營收下降的同時(shí),慧翰股份的客戶集中度也較高。招股書顯示,2017年-2019年,公司對(duì)前五名客戶的銷售收入占全年?duì)I業(yè)收入的比例分別為76.48%、82.80%及82.88%,客戶集中度較高。

報(bào)告期內(nèi),慧翰股份對(duì)關(guān)聯(lián)方上汽集團(tuán)的銷售占比較高,2017年-2019年,慧翰股份對(duì)上汽集團(tuán)的銷售占比分別為46.56%、50.26%、35.72%,毛利占比分別為37.34%、46.16%、36.00%。公司與上汽集團(tuán)之間的業(yè)務(wù)對(duì)于公司生產(chǎn)經(jīng)營及業(yè)績影響較大,而上汽集團(tuán)也是慧翰股份股東的股東之一。資料顯示,上汽集團(tuán)控制的上海上汽創(chuàng)業(yè)投資中心(有限合伙)于2014年以現(xiàn)金投資入股慧翰股份,持股10%。

并且,與公司其他客戶對(duì)比,慧翰股份向上汽集團(tuán)銷售車聯(lián)網(wǎng)智能終端的平均單價(jià)高于車聯(lián)網(wǎng)智能終端總體平均單價(jià)。2017年-2019年,慧翰股份向上汽集團(tuán)銷售TBOX產(chǎn)品的平均單價(jià)分別為560.69元、534.85元、502.84元,向其他客戶銷售TBOX產(chǎn)品的平均單價(jià)分別為533.92元、505.81元、455.96元,差異率分別為5.01%、5.74%、10.28%。

慧翰股份的供應(yīng)商也比較單一,核心原材料依賴進(jìn)口。根據(jù)招股書數(shù)據(jù)來看,2017年-2019年,慧翰股份前五大供應(yīng)商采購金額占比分別為72.53%、75.01%和72.74%。報(bào)告期內(nèi),SIM IC、MCU、4G模組等核心原材料占公司采購總額的比例分別為36.70%、36.38%、30.26%。

此外,慧翰股份與重要前供應(yīng)商存在訴訟,因?qū)@褂觅M(fèi)問題對(duì)簿公堂。2018年5月21日,成都天軟通信技術(shù)有限公司(以下簡稱“天軟通信”)向福建省福州市中級(jí)人民法院提起訴訟,請求法院判令公司支付貨款、相關(guān)費(fèi)用、利息、為實(shí)現(xiàn)債權(quán)而發(fā)生的支出等。訴訟中,天軟通信申請了財(cái)產(chǎn)保全。截至招股說明書簽署日,慧翰股份貨幣資金1619.28萬元及公司持有的福建慧翰通信科技有限公司96%股權(quán)(對(duì)應(yīng)注冊資本出資額480萬元)仍在凍結(jié)中。

2017年至2019年,慧翰股份綜合毛利率分別為19.13%、19.84%、26.46%,整體呈上升趨勢。但行業(yè)均值分別為31.66%、31.58%、31.60%,慧翰股份綜合毛利率明顯低于行業(yè)均值。

慧翰股份TBOX產(chǎn)品的銷量受到相關(guān)配套車型銷量變動(dòng)的影響,導(dǎo)致公司TBOX產(chǎn)品的銷量及市場占有率受到不利影響。2017年—2019年,公司TBOX產(chǎn)品銷量分別為38.92萬臺(tái)、39.30萬臺(tái)、33.30萬臺(tái),其中:2019年銷量同比下降15.26%;公司TBOX產(chǎn)品在國內(nèi)全部乘用車TBOX的市場占有率分別為7.86%、8.30%、7.77%,其中:2019年市場占有率同比下降0.53個(gè)百分點(diǎn)。

報(bào)告期內(nèi),慧翰股份存貨規(guī)模有所增長,2017年末-2019年末,公司存貨賬面價(jià)值分別為7009.32萬元、7983.20萬元、8226.96萬元,占總資產(chǎn)的比例分別為32.23%、33.97%、32.62%,公司存貨周轉(zhuǎn)率分別為3.99、3.24、2.50,存貨周轉(zhuǎn)率逐年下降。

招股書顯示,2017年至2019年,慧翰股份員工人數(shù)分別為234人、271人、245人;2019年慧翰股份員工人數(shù)明顯減少。截至2019年末,慧翰股份員工的社會(huì)保險(xiǎn)繳納比例在98%以上,但住房公積金繳納比例僅為79.59%,繳納人數(shù)為195人,2019年公司高達(dá)50人未繳納住房公積金。

針對(duì)慧翰股份營業(yè)收入連續(xù)兩年下滑,過度依賴大客戶,關(guān)聯(lián)交易占比較高,與重要前供應(yīng)商存在訴訟、1619.28萬元貨幣資金遭凍結(jié)等問題,中國經(jīng)濟(jì)網(wǎng)記者向慧翰股份發(fā)送郵件進(jìn)行采訪,但截至發(fā)稿未收到回復(fù)。

營業(yè)收入連續(xù)下滑

受下游汽車行業(yè)周期性波動(dòng)影響,慧翰股份主導(dǎo)產(chǎn)品銷量及經(jīng)營業(yè)績波動(dòng)較大,公司營業(yè)收入連續(xù)兩年下降。2017年-2019年,慧翰股份營業(yè)收入分別為3.27億元、3.03億元、2.75億元,2018年、2019年?duì)I業(yè)收入分別下滑7.33%、9.06%。

2017年-2019年,慧翰股份主導(dǎo)產(chǎn)品TBOX的銷量分別為38.92萬臺(tái)、39.30萬臺(tái)、33.30萬臺(tái),TBOX的銷售收入分別為2.15億元、2.07億元、1.60億元,物聯(lián)網(wǎng)智能模組的銷售收入分別為9965.34萬元、8561.08萬元、9741.28萬元;公司凈利潤分別為1686.75萬元、890.66萬元、2518.27萬元。

報(bào)告期內(nèi),慧翰股份營業(yè)收入持續(xù)下滑,且2020年以來,收入和利潤同比降幅較大,業(yè)績存在波動(dòng)的風(fēng)險(xiǎn)。2020年1-6月營業(yè)收入和扣非后凈利潤分別下降38.41%、71.97%。

慧翰股份稱,如果未來下游乘用車行業(yè)繼續(xù)調(diào)整,行業(yè)智能化發(fā)展的速度和進(jìn)度不及預(yù)期,公司不能有效拓展更多的整車廠客戶以及下游物聯(lián)網(wǎng)行業(yè)的客戶,未能研發(fā)出比競爭對(duì)手領(lǐng)先的產(chǎn)品,公司將存在收入下滑和經(jīng)營業(yè)績較大波動(dòng)的風(fēng)險(xiǎn)。

據(jù)華夏時(shí)報(bào)報(bào)道,高端制造行業(yè)分析師張雨表示,汽車行業(yè)具有較強(qiáng)的周期性特征,車聯(lián)網(wǎng)設(shè)計(jì)和開發(fā)汽車行業(yè)的整體發(fā)展?fàn)顩r以及景氣程度密切相關(guān),2018年-2019年,我國乘用車產(chǎn)銷量連續(xù)兩年下滑,智能網(wǎng)聯(lián)汽車行業(yè)的發(fā)展進(jìn)程也會(huì)受到一定抑制。張雨認(rèn)為,如果汽車行業(yè)不景氣的周期不能盡快結(jié)束,對(duì)一眾車聯(lián)網(wǎng)相關(guān)企業(yè)都會(huì)造成不小的沖擊。

過度依賴大客戶

營收下降的同時(shí),慧翰股份的客戶集中度也較高。招股書顯示,2017年-2019年,公司對(duì)前五名客戶的銷售收入占全年?duì)I業(yè)收入的比例分別為76.48%、82.80%及82.88%,客戶集中度較高。

慧翰股份各期對(duì)上汽集團(tuán)的銷售占比分別為46.56%、50.26%、35.72%,毛利占比分別為37.34%、46.16%、36.00%。奇瑞汽車自2018年度起成為公司TBOX產(chǎn)品第二大客戶,2018年-2019年公司對(duì)奇瑞汽車銷售占比分別為7.21%、12.85%。對(duì)于物聯(lián)網(wǎng)智能模組客戶,公司對(duì)海外客戶Microchip Technology Inc.的銷售占比分別為10.43%、13.18%、18.89%。

慧翰股份也表示,雖然公司與主要客戶建立了長期穩(wěn)定的合作關(guān)系,同時(shí)積極開發(fā)新客戶,拓展市場規(guī)模,提高市場占有率。但如果公司上汽集團(tuán)、奇瑞汽車等主要整車廠客戶經(jīng)營狀況因宏觀環(huán)境或市場競爭發(fā)生重大不利變化,相關(guān)配套車型銷量未來出現(xiàn)下降或出現(xiàn)訂單被公司其它競爭對(duì)手大比例獲取的情況;Microchip Technology Inc.等海外客戶由于國際貿(mào)易政策等因素減少對(duì)公司的采購,上述因素將導(dǎo)致公司相關(guān)產(chǎn)品的銷量出現(xiàn)下降,對(duì)公司的經(jīng)營和業(yè)績造成一定程度的不利影響。

關(guān)聯(lián)交易占比較高

值得關(guān)注的是,上汽集團(tuán)也是慧翰股份股東的股東之一。資料顯示,上汽集團(tuán)控制的上海上汽創(chuàng)業(yè)投資中心(有限合伙)于2014年以現(xiàn)金投資入股慧翰股份,持股10%,具體交易金額不明。

報(bào)告期內(nèi),慧翰股份對(duì)關(guān)聯(lián)方上汽集團(tuán)的銷售占比較高,各年分別為46.56%、50.26%及35.72%;公司對(duì)上汽集團(tuán)銷售毛利占比分別為37.34%、46.16%、36.00%。公司與上汽集團(tuán)之間的業(yè)務(wù)對(duì)于公司生產(chǎn)經(jīng)營及業(yè)績影響較大。

2019年度上汽集團(tuán)營業(yè)收入同比下降6.88%,凈利潤下降33.41%,上汽集團(tuán)乘用車分公司銷量同比下降4.08%,如果上汽集團(tuán)的慧翰股份產(chǎn)品相關(guān)配套車型銷量未來繼續(xù)下降,將導(dǎo)致公司相關(guān)產(chǎn)品的銷量下降,對(duì)公司的經(jīng)營和業(yè)績造成不利影響。

如果慧翰股份的關(guān)聯(lián)交易未能履行相關(guān)決策和批準(zhǔn)程序或不能嚴(yán)格按照公允價(jià)格執(zhí)行,將可能影響公司的正常生產(chǎn)經(jīng)營活動(dòng),從而損害公司和股東的利益。公司存在關(guān)聯(lián)交易占比較高,業(yè)績受上汽集團(tuán)影響較大的風(fēng)險(xiǎn)。

另外,2017年-2019年,慧翰股份向國脈科技、廈門泰訊信息科技有限公司(簡稱“廈門泰訊”)以及福州理工學(xué)院租賃辦公樓,每年租金總額在110萬上下。其中,國脈科技實(shí)控人之一陳國鷹也是慧翰股份實(shí)控人,廈門泰訊為國脈科技全資子公司,陳國鷹本人也是福州理工學(xué)院董事長。

關(guān)聯(lián)方平均售價(jià)高于其他客戶

報(bào)告期內(nèi),慧翰股份不僅對(duì)關(guān)聯(lián)方上汽集團(tuán)的銷售占比較高,且與公司其他客戶對(duì)比,向上汽集團(tuán)銷售車聯(lián)網(wǎng)智能終端的平均單價(jià)高于車聯(lián)網(wǎng)智能終端總體平均單價(jià)。

2017年-2019年,慧翰股份向上汽集團(tuán)銷售TBOX產(chǎn)品的平均單價(jià)分別為560.69元、534.85元、502.84元,向其他客戶銷售TBOX產(chǎn)品的平均單價(jià)分別為533.92元、505.81元、455.96元,差異率分別為5.01%、5.74%、10.28%。

對(duì)此,慧翰股份稱,由于公司不同客戶所需的技術(shù)方案、平臺(tái)等存在差異,導(dǎo)致不同規(guī)格型號(hào)產(chǎn)品的單價(jià)有所不同。

慧翰股份稱,2017年度、2018年度向上汽集團(tuán)銷售的平均單價(jià)高于其他客戶的主要原因:其他客戶中先鋒高科技(上海)有限公司的平均單價(jià)僅為306.17元,主要原因系公司所供先鋒高科技(上海)產(chǎn)品為發(fā)行人早期通訊產(chǎn)品,并且在產(chǎn)品配置、蜂窩通信方案、功能應(yīng)用等方面均與公司主流產(chǎn)品有較大差異。剔除先鋒高科技(上海)有限公司后其他客戶的平均單價(jià)2017年為576.86元、2018年為512.90元,與銷售給上汽集團(tuán)的平均單價(jià)不存在較大差異。

2019年度向上汽集團(tuán)銷售的平均單價(jià)高于其他客戶(2019年已未再向先鋒高科技(上海)有限公司銷售)的主要原因:其他客戶中新客戶寧德時(shí)代新能源科技股份有限公司的平均單價(jià)僅為198.90元,主要原因系公司所供寧德時(shí)代產(chǎn)品應(yīng)用場景不同,客戶制定通信方案為低成本方案,故產(chǎn)品售價(jià)較低;剔除寧德時(shí)代新能源科技股份有限公司后其他客戶的平均單價(jià)488.97元,與銷售給上汽集團(tuán)的平均單價(jià)不存在較大差異。

供應(yīng)商單一核心原材料依賴進(jìn)口

此外,慧翰股份的供應(yīng)商也比較單一。根據(jù)招股書數(shù)據(jù)來看,2017年-2019年,慧翰股份前五大供應(yīng)商采購金額占比分別為72.53%、75.01%和72.74%。

慧翰股份表示,公司生產(chǎn)所需原材料中汽車級(jí)SIM IC、MCP與MCU為生產(chǎn)車聯(lián)網(wǎng)智能終端產(chǎn)品的必須部件,行業(yè)內(nèi)僅有少數(shù)供應(yīng)商能提供符合要求的產(chǎn)品,全球范圍內(nèi),例如汽車級(jí)SIM IC僅有金雅拓、德國捷德等供應(yīng)商,MCP僅有三星、海力士、鎂光等供應(yīng)商,MCU僅有恩智浦、英飛凌、德州儀器等供應(yīng)商。

其中,SIM IC、MCU由公司通過原廠的境內(nèi)代理商采購,MCP通過4G模組供應(yīng)商采購后集成在模組中提供給公司。報(bào)告期內(nèi),SIM IC、MCU、4G模組等核心原材料占公司采購總額的比例分別為36.70%、36.38%、30.26%。

有業(yè)內(nèi)人士指出,如果短期內(nèi)某一種核心原材料不足,慧翰股份切換備選供應(yīng)商需要一定時(shí)間,勢必會(huì)引起研發(fā)的斷檔,那個(gè)時(shí)候,將會(huì)影響公司的生產(chǎn)情況,所以盡量開發(fā)備用的供應(yīng)商也是當(dāng)務(wù)之急。

慧翰股份也稱,若國際貿(mào)易經(jīng)濟(jì)形勢出現(xiàn)極端變化,相關(guān)供應(yīng)商所在國家貿(mào)易政策發(fā)生重大不利變化,或供應(yīng)商自身出現(xiàn)經(jīng)營風(fēng)險(xiǎn)等情況,導(dǎo)致公司核心原材料采購周期拉長、價(jià)格劇烈波動(dòng)甚至采購中斷,公司在消耗完畢庫存原材料之后,將被迫采用國產(chǎn)工業(yè)級(jí)或消費(fèi)級(jí)芯片的替代性解決方案進(jìn)行應(yīng)對(duì),若替代性芯片的可靠性達(dá)不到汽車級(jí)芯片要求,可能會(huì)導(dǎo)致公司的產(chǎn)品質(zhì)量出現(xiàn)下降的風(fēng)險(xiǎn),對(duì)生產(chǎn)經(jīng)營產(chǎn)生一定不利影響。公司存在核心原材料依賴進(jìn)口的風(fēng)險(xiǎn)。

與重要前供應(yīng)商訴訟在審

慧翰股份與重要前供應(yīng)商存在訴訟,因?qū)@褂觅M(fèi)問題對(duì)簿公堂。

據(jù)悉,天軟通信自2016年以來向慧翰股份供應(yīng)LTE通訊模塊,2017年雙方交易金額達(dá)到近6500萬元,占比24.04%。但慧翰股份以對(duì)方供應(yīng)模塊未向高通公司申報(bào)繳納專利權(quán)使用費(fèi)為由,扣押了近800萬元貨款。

2018年5月21日,天軟通信向福建省福州市中級(jí)人民法院提起訴訟,請求法院判令慧翰股份支付貨款、相關(guān)費(fèi)用、利息、為實(shí)現(xiàn)債權(quán)而發(fā)生的支出等。訴訟中,天軟通信申請了財(cái)產(chǎn)保全。

截至招股說明書簽署日,慧翰股份貨幣資金1619.28萬元及慧翰股份持有的福建慧翰通信科技有限公司96%股權(quán)(對(duì)應(yīng)注冊資本出資額480萬元)仍在凍結(jié)中。

2019年5月31日,福州中院作出一審判決,判決駁回天軟通信的訴訟請求及慧翰股份的反訴請求。法院認(rèn)為,由于天軟通信未能有效提交其已就該案產(chǎn)品項(xiàng)下的專利使用費(fèi)實(shí)際繳納之證據(jù),慧翰股份有權(quán)中止支付天軟通信應(yīng)付貨款。

因雙方均不服一審判決,慧翰股份及天軟通信均向福建省高級(jí)人民法院提起上訴。2019年10月10日,本案二審于福建省高級(jí)人民法院開庭審理,截至招股說明書簽署日,福建省高級(jí)人民法院尚未作出判決或裁定。若二審判決公司敗訴,將會(huì)造成公司承擔(dān)相應(yīng)的財(cái)產(chǎn)損失。

工商信息顯示,天軟通信成立于2016年,意味著該公司在成立之初就進(jìn)入慧翰股份供應(yīng)商名單。此外,天軟通信控制人孫丕宏也是成都天軟信息技術(shù)有限公司(簡稱“天軟信息”)實(shí)控人,該公司成立于2014年,同樣主營通信模組。

綜合毛利率明顯低于行業(yè)均值

2017年至2019年,慧翰股份綜合毛利率分別為19.13%、19.84%、26.46%,整體呈上升趨勢。但行業(yè)均值分別為31.66%、31.58%、31.60%,慧翰股份綜合毛利率明顯低于行業(yè)均值。

慧翰股份在招股書中表示,與同行業(yè)可比上市公司相比,公司綜合毛利率整體較低,主要系公司與可比公司產(chǎn)品結(jié)構(gòu)不同,以及所面向前裝、后裝市場不同所致。

慧翰股份稱,如果未來市場競爭加劇,公司不能持續(xù)獲取毛利率較高的軟件及技術(shù)服務(wù)類收入,或者公司TBOX及物聯(lián)網(wǎng)智能模組所需原材料的采購成本大幅提高,或者產(chǎn)品的價(jià)格出現(xiàn)下降,上述情況的發(fā)生均會(huì)導(dǎo)致公司綜合毛利率水平發(fā)生波動(dòng)風(fēng)險(xiǎn)。

主導(dǎo)產(chǎn)品市場占有率下滑

慧翰股份的業(yè)務(wù)結(jié)構(gòu)非常簡單,核心產(chǎn)品為T-BOX(車聯(lián)網(wǎng)智能終端),此外還銷售物聯(lián)網(wǎng)智能通信模組,該模組適用于車載短距離通信的藍(lán)牙/wifi車聯(lián)網(wǎng)模組和嵌入式軟件及車載長距離通信的2g/3g/4g車聯(lián)網(wǎng)模組和嵌入式軟件。

慧翰股份是國產(chǎn)T-BOX領(lǐng)域的排頭兵,其主攻汽車前裝市場,與汽車后裝市場相比,前裝需得到車廠的嚴(yán)格篩查認(rèn)證。所以前裝進(jìn)入門檻高、供應(yīng)商切換周期長。

但T-BOX市場空間存在限制:其一是市場份額提升之難。各大老牌車廠都有自己合作多年的一級(jí)供應(yīng)商:奧迪的車聯(lián)網(wǎng)硬件由Harman提供、寶馬由Peiker提供、本田和日產(chǎn)由Denso提供、通用由LG提供、福特由Continental提供、PSA由Marelli提供等。

其二是近2年乘用車市場銷量均為負(fù)增長。2018年、2019年,我國乘用車產(chǎn)銷量連續(xù)兩年下滑。2018年,我國乘用車產(chǎn)量與銷量分別為2353萬輛與2371萬輛,較上年分別下降5.15%與4.08%。2019年,我國乘用車?yán)塾?jì)產(chǎn)量與銷量分別完成2136.02萬輛和2144.40萬輛,同比分別下降9.2%和9.6%。

慧翰股份TBOX產(chǎn)品的銷量受到相關(guān)配套車型銷量變動(dòng)的影響,導(dǎo)致公司TBOX產(chǎn)品的銷量及市場占有率受到不利影響。2017年—2019年,公司TBOX產(chǎn)品銷量分別為38.92萬臺(tái)、39.30萬臺(tái)、33.30萬臺(tái),其中:2019年銷量同比下降15.26%;公司TBOX產(chǎn)品在國內(nèi)全部乘用車TBOX的市場占有率分別為7.86%、8.30%、7.77%,其中:2019年市場占有率同比下降0.53個(gè)百分點(diǎn)。

慧翰股份表示,當(dāng)前,汽車行業(yè)競爭很激烈,智能化、網(wǎng)聯(lián)化趨勢不斷發(fā)展。乘用車廠商、大型汽車電子企業(yè)、大型專業(yè)通信企業(yè)、互聯(lián)網(wǎng)科技公司成為智能網(wǎng)聯(lián)汽車行業(yè)的積極參與者,爭相開發(fā)技術(shù)領(lǐng)先的智能化汽車及關(guān)鍵零部件,市場競爭、技術(shù)競爭異常激烈。若其他市場參與者在競爭中開發(fā)出比公司技術(shù)更加領(lǐng)先的產(chǎn)品,則公司將面臨市場占有率下降及產(chǎn)品競爭力不足的風(fēng)險(xiǎn)。

存貨周轉(zhuǎn)率逐年下降

報(bào)告期內(nèi),慧翰股份存貨規(guī)模有所增長,2017年末-2019年末,公司存貨賬面價(jià)值分別為7009.32萬元、7983.20萬元、8226.96萬元,占總資產(chǎn)的比例分別為32.23%、33.97%、32.62%,公司存貨周轉(zhuǎn)率分別為3.99、3.24、2.50。

慧翰股份稱,公司為保證供貨充足,及時(shí)滿足客戶需求,對(duì)原材料和庫存商品進(jìn)行一定量的備貨,客戶需求如果出現(xiàn)重大不利變化,將可能造成公司的存貨出現(xiàn)積壓,發(fā)生存貨跌價(jià)風(fēng)險(xiǎn)。

在收入規(guī)模無明顯增長的情況下,慧翰股份較大的存貨規(guī)模可能對(duì)公司經(jīng)營業(yè)績產(chǎn)生不利影響;存貨周轉(zhuǎn)速度降低,亦將會(huì)影響公司整體的資金營運(yùn)效率,給公司生產(chǎn)經(jīng)營和業(yè)務(wù)發(fā)展帶來不利影響。

2017年末-2019年末,慧翰股份應(yīng)收賬款賬面價(jià)值占資產(chǎn)總額的比例分別為40.90%、23.85%和25.61%。報(bào)告期內(nèi),公司曾存在因客戶付款能力發(fā)生重大不利變化,對(duì)其單獨(dú)計(jì)提減值準(zhǔn)備的情形,其他客戶如果發(fā)生類似情況,將可能造成公司應(yīng)收賬款無法收回,給公司帶來壞賬損失風(fēng)險(xiǎn)。

2019年50人未繳納住房公積金

招股書顯示,2017年至2019年,慧翰股份員工人數(shù)分別為234人、271人、245人;2019年慧翰股份員工人數(shù)明顯減少。

截至2019年末,慧翰股份員工的社會(huì)保險(xiǎn)繳納比例在98%以上,但住房公積金繳納比例僅為79.59%,繳納人數(shù)為195人。總?cè)藬?shù)與繳納人數(shù)的差異高達(dá)50人。

截至2019年12月31日,慧翰股份分別存在85名、81名員工通過委托第三方機(jī)構(gòu)(包括上海富岡勞務(wù)派遣有限公司、上海外服(集團(tuán))有限公司廈門分公司、上海外服江蘇人力資源服務(wù)有限公司、深圳南油外服人力資源有限公司)代繳社會(huì)保險(xiǎn)、住房公積金。

慧翰股份稱,委托第三方代繳社會(huì)保險(xiǎn)及住房公積金的主要原因?yàn)楣驹谏虾!B門設(shè)有研發(fā)中心,在深圳設(shè)有辦事處,在南京派駐員工協(xié)助外協(xié)企業(yè)進(jìn)行生產(chǎn),而暫未設(shè)立分支機(jī)構(gòu),無法為工作地為上海、廈門等地的員工按當(dāng)?shù)貥?biāo)準(zhǔn)繳納社會(huì)保險(xiǎn)及住房公積金。

為你推薦