編者按:8月28日,無錫航亞科技股份有限公司(以下簡稱“航亞科技”)將首發(fā)上會。航亞科技擬于上交所科創(chuàng)板上市,計劃發(fā)行股份不超過6460萬股,不低于發(fā)行后總股本的25%,保薦機構(gòu)為光大證券、華泰聯(lián)合證券。航亞科技擬募集資金6.72億元,分別用于航空發(fā)動機關(guān)鍵零部件產(chǎn)能擴大項目、公司研發(fā)中心建設(shè)項目。

根據(jù)《上海證券交易所科創(chuàng)板股票發(fā)行上市審核規(guī)則》第二十二條,航亞科技選擇的具體上市標準為“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業(yè)收入不低于人民幣1億元”。

過去三年,航亞科技收到的現(xiàn)金不敵營業(yè)收入。2017年至2019年,航亞科技的營業(yè)收入分別為9755.32萬元、1.61億元、2.58億元;銷售商品、提供勞務收到的現(xiàn)金分別為8648.94萬元、1.27億元、2.37億元。

2017年至2019年,航亞科技的歸屬于母公司所有者的凈利潤分別為-732.06萬元、1398.70萬元、4218.55萬元;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-222.40萬元、3837.88萬元、5749.49萬元。

據(jù)公司在新三板期間披露的財報,2014年至2017年,航亞科技歸母凈利潤分別為-1539萬元、-1845.6萬元、-1767萬元、-732萬元。

也就是說,航亞科技在2014年至2017年,連續(xù)四年凈利潤虧損,2018年凈利潤跳漲至1398.70萬元,2019年凈利潤跳漲至4218.55萬元。

2017年至2019年,航亞科技的研發(fā)費用分別為1454.14萬元、2242.71萬元和3072.68萬元。

航亞科技的研發(fā)費用率高出可比上市公司十個百分點。2017年至2019年,航亞科技的研發(fā)費用率分別為14.91%、13.89%、11.93%,可比上市公司研發(fā)費用分別為2.79%、3.39%、1.93%。

據(jù)投資者網(wǎng)報道,航亞科技擁有23項專利權(quán),其中4項發(fā)明專利、19項實用新型專利。在同行業(yè)可比公司中,航發(fā)動力、航發(fā)科技、新研股份相關(guān)授權(quán)專利數(shù)量分別為358項、63項和93項。隨后,公司披露了未申請專利的非專利技術(shù)15項,如果將之全部算進專利,公司專利數(shù)約為38項,仍遠不及同行。

2017年末、2018年末和2019年末,航亞科技應收賬款余額分別為2243.53萬元、4881.26萬元及6052.91萬元,應收賬款余額占營業(yè)收入比例分別為23.00%、30.24%和23.50%。

2017年至2019年,航亞科技的應收賬款周轉(zhuǎn)率分別為5.35、4.67、4.85,可比上市公司平均值分別為2.59、2.46、3.58。

2017年末、2018年末和2019年末,航亞科技存貨賬面價值分別為2205.49萬元、5014.54萬元和6799.41萬元,占各期末流動資產(chǎn)的比例分別為14.47%、19.16%和26.84%。

航亞科技的存貨周轉(zhuǎn)率逐年下滑。2017年至2019年,航亞科技的存貨周轉(zhuǎn)率分別為3.73、2.95、2.59,可比上市公司平均值分別為1.59、1.55、1.26。

2017年度、2018年度和2019年度,航亞科技綜合毛利率分別為29.38%、34.10%及40.69%。,可比上市公司平均值分別為29.49%、24.58%、23.78%。

2017年至2019年,航亞科技來自國外的營業(yè)收入分別為4539.98萬元、9719.24萬元、1.50億元,分別占比46.66%、60.82%、58.45%。

2017年至2019年,航亞科技向前五大客戶銷售收入分別為8882.19萬元、1.49億元、2.33億元,占當年營業(yè)收入比例分別為91.29%、93.37%、90.77%。其中,賽峰集團穩(wěn)居航亞科技第一大客戶或第二大客戶。報告期內(nèi),航亞科技從賽峰分別取得的銷售收入為3671萬元、8949萬元、1.27億元,占當年主營業(yè)務收入分別達到了37.73%、56%.00、49.60%。

據(jù)時代周報報道,今年上半年,航亞科技的海外主要大客戶相繼宣布裁員。其中,5月8日,航亞科技第一大客戶法國賽峰集團宣布,因疫情期間全球制造商需求大減,工廠的訂單量大幅下滑,其已在墨西哥裁員3000人,并對全球35%的雇員實施了非全時工作制,暫時關(guān)閉250多個基地中的45個。同月,航亞科技第四大客戶美國GE航空公司(GE Aviation)計劃裁員約1.3萬人。GE航空在全球有5.2萬余名員工,此次裁員計劃將裁掉其員工總數(shù)的25%。目前,GE航空已實施了凍結(jié)招聘、取消加薪和削減開支的措施,并通過減少庫存和削減資本支出等措施,額外減少20億美元的現(xiàn)金消耗。

航亞科技轉(zhuǎn)板前夕管理層變動頻繁。據(jù)華夏時報報道,2016年12月16日,航亞科技掛牌新三板;2019年8月16日,公司終止在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌。2019年2月,公司的兩位原始出資人儲文光、齊向華“因個人原因”辭任公司董事,并不再擔任公司的其他職務。

除原始股東外,公司財務總監(jiān)一職在轉(zhuǎn)戰(zhàn)科創(chuàng)板之際也是幾經(jīng)更迭。2018年7月27日,航亞科技董事會免去黃勤財務總監(jiān)職務,聘任黃勤為副總經(jīng)理,同時聘任虞惠萍為財務總監(jiān)。2019年2月21日,虞惠萍因“個人原因”辭職,在新財務總監(jiān)到任之前,由黃勤代為履行財務總監(jiān)相關(guān)職責。直到今年3月5日,才由曾是斯萊克財務負責人的高杰貞任職航亞科技財務總監(jiān)職務。

此外,航亞科技招股書披露信息與新三板年報不一致。根據(jù)航亞科技在新三板披露的2018年年報,無錫市泛亞精工有限公司為公司第五大供應商,年采購占比為3.94%。而在公司2020年提交的招股書申報稿中,2018年的五大供應商新增無錫世貿(mào)通供應鏈服務有限公司,為公司第三大供應商,泛亞精工則被順延排除在公司前五供應商之列。

對此,航亞科技的解釋為,公司2017年之前的業(yè)務,是通過無錫世貿(mào)通向維斯伯·蒂銳進行采購。在2018年,雙方業(yè)務進行規(guī)范,所以將無錫世貿(mào)通供應鏈服務有限公司的采購份額獨立計算。

值得注意的是,泛亞精工為航亞科技業(yè)務關(guān)聯(lián)方。泛亞精工除是公司的供貨商之外,還參與到公司生產(chǎn)的主要工序,包括航空發(fā)動機零部件粗加工、等離子噴涂等領(lǐng)域。2017年至2019年,泛亞精工連續(xù)三年進入航亞科技的前五位外協(xié)加工廠商名單中。

中國經(jīng)濟網(wǎng)記者就相關(guān)問題向航亞科技發(fā)去采訪函,截至發(fā)稿,未獲回復。

航空發(fā)動機及醫(yī)療骨科零部件制造商擬科創(chuàng)板上市

航亞科技是一家專業(yè)的航空發(fā)動機及醫(yī)療骨科領(lǐng)域的高性能零部件制造商,專注于航空發(fā)動機關(guān)鍵零部件及醫(yī)療骨科植入鍛件的研發(fā)、生產(chǎn)及銷售,主要產(chǎn)品包括航空發(fā)動機壓氣機葉片、轉(zhuǎn)動件及結(jié)構(gòu)件(整體葉盤、盤環(huán)件、機匣、整流器等)、醫(yī)療骨科植入鍛件(髖臼杯、髖柄及脛骨平臺等精鍛件)等高性能零部件。

航亞科技的控股股東、實際控制人為嚴奇。截至招股說明書簽署日,嚴奇直接持有公司19.26%的股份、通過華航科創(chuàng)控制公司5.17%股份,并通過與阮仕海、朱宏大等11名股東簽署《一致行動人協(xié)議》及其補充協(xié)議控制公司24.54%股份。嚴奇合計控制公司48.98%的股份,能夠?qū)Χ聲Q策和公司經(jīng)營活動產(chǎn)生重大影響,為公司控股股東、實際控制人。

嚴奇,1966年3月出生,中國國籍,無境外永久居留權(quán),管理科學與工程專業(yè)博士,高級工程師。1988年7月至2005年8月,歷任無錫葉片廠處長、廠長兼黨委書記等;2005年9月至2014年2月,歷任無錫透平葉片有限公司執(zhí)行董事、總經(jīng)理兼黨委書記;2014年3月至今,歷任公司董事長、總經(jīng)理。現(xiàn)任公司董事長。

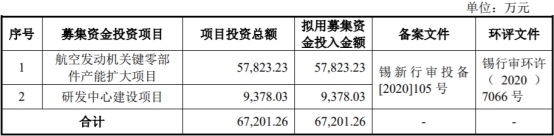

航亞科技擬于上交所科創(chuàng)板上市,計劃發(fā)行股份不超過6460萬股,不低于發(fā)行后總股本的25%,保薦機構(gòu)為光大證券、華泰聯(lián)合證券。航亞科技擬募集資金6.72億元,其中5.78億元用于航空發(fā)動機關(guān)鍵零部件產(chǎn)能擴大項目,9378.03萬元用于公司研發(fā)中心建設(shè)項目。

根據(jù)《上海證券交易所科創(chuàng)板股票發(fā)行上市審核規(guī)則》第二十二條,航亞科技選擇的具體上市標準為“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業(yè)收入不低于人民幣1億元”。

收到的現(xiàn)金不敵營業(yè)收入

過去三年,航亞科技收到的現(xiàn)金不敵營業(yè)收入。2017年至2019年,航亞科技的營業(yè)收入分別為9755.32萬元、1.61億元、2.58億元;銷售商品、提供勞務收到的現(xiàn)金分別為8648.94萬元、1.27億元、2.37億元。

2017年,航亞科技的凈利潤虧損。2017年至2019年,航亞科技的歸屬于母公司所有者的凈利潤分別為-732.06萬元、1398.70萬元、4218.55萬元;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-222.40萬元、3837.88萬元、5749.49萬元。

研發(fā)費用率下滑 專利不及同行一半

2017年至2019年,航亞科技的研發(fā)費用分別為1454.14萬元、2242.71萬元和3072.68萬元。

航亞科技稱,報告期內(nèi),公司研發(fā)費用增加較快,主要原因如下:為支持業(yè)務規(guī)模的迅速拓展,公司報告期內(nèi)新開展多個研發(fā)項目,研發(fā)人員數(shù)量增長較快,使得公司報告期內(nèi)研發(fā)費用中職工薪酬、研發(fā)材料增加較多。

航亞科技的研發(fā)費用率逐年下滑。2017年至2019年,航亞科技的研發(fā)費用率分別為14.91%、13.89%、11.93%。

航亞科技的研發(fā)費用率高于可比上市公司近十個百分點。2017年至2019年,可比上市公司研發(fā)費用分別為2.79%、3.39%、1.93%。

航亞科技稱,公司研發(fā)費用率高于可比上市公司的主要原因為公司屬于技術(shù)密集型產(chǎn)業(yè),航空發(fā)動機壓氣機葉片等主要產(chǎn)品科技含量較高,國內(nèi)能制造的單位較少,為了保持滿足客戶需求及推進業(yè)務發(fā)展,公司持續(xù)開展研發(fā),維持了一定水平的研發(fā)投入。此外,公司尚處于快速發(fā)展期,報告期內(nèi)公司營業(yè)收入規(guī)模大幅低于可比公司,使得研發(fā)費用占營業(yè)收入比例較高。

據(jù)投資者網(wǎng)報道,航亞科技擁有23項專利權(quán),其中4項發(fā)明專利、19項實用新型專利。

在同行業(yè)可比公司中,航發(fā)動力、航發(fā)科技、新研股份相關(guān)授權(quán)專利數(shù)量分別為358項、63項和93項。

隨后,公司披露了未申請專利的非專利技術(shù)15項,如果將之全部算進專利,公司專利數(shù)約為38項,仍遠不及同行。

應收賬款余額增長

2017年末、2018年末和2019年末,航亞科技應收賬款余額分別為2243.53萬元、4881.26萬元及6052.91萬元,應收賬款余額占營業(yè)收入比例分別為23.00%、30.24%和23.50%。

航亞科技稱,公司2018年應收賬款余額占營業(yè)收入比例有所增加,達到30.24%,主要原因系2018年下半年收入較上半年增長較快,相關(guān)新增收入尚未達到結(jié)算時點,形成了應收賬款。

2017年至2019年,航亞科技的應收賬款周轉(zhuǎn)率分別為5.35、4.67、4.85,可比上市公司平均值分別為2.59、2.46、3.58。

航亞科技表示,2018年,公司應收賬款周轉(zhuǎn)率有所下降,主要原因系2018年因下半年整體收入較高,2018年底應收賬款余額較高。2019年,隨著公司進一步加強應收款的管控與回收力度,應收賬款周轉(zhuǎn)率有所回升。

存貨周轉(zhuǎn)率逐年下滑

2017年末、2018年末和2019年末,航亞科技存貨賬面價值分別為2205.49萬元、5014.54萬元和6799.41萬元,占各期末流動資產(chǎn)的比例分別為14.47%、19.16%和26.84%。

航亞科技稱,報告期內(nèi)公司存貨逐年增加,主要原因系生產(chǎn)規(guī)模逐步擴大,購買的原材料及在產(chǎn)品與產(chǎn)成品的數(shù)量相應增加。

航亞科技的存貨周轉(zhuǎn)率逐年下滑。2017年至2019年,航亞科技的存貨周轉(zhuǎn)率分別為3.73、2.95、2.59,可比上市公司平均值分別為1.59、1.55、1.26。

航亞科技表示,2018年起,公司存貨周轉(zhuǎn)率有所下降,主要原因系公司2018年起產(chǎn)銷量迅速上升,為更好的進行訂單備貨與生產(chǎn),公司產(chǎn)成品增加較快所致。

報告期內(nèi)公司的存貨周轉(zhuǎn)率優(yōu)于可比上市公司,具有良好的存貨管理能力。公司存貨周轉(zhuǎn)率保持在兩倍以上,與新研股份基本可比。航發(fā)動力與航發(fā)科技存在發(fā)動機整機及其他非葉片零部件業(yè)務等,部分產(chǎn)品的生產(chǎn)周期較長,交期長,因此整體存貨規(guī)模較大,存貨周轉(zhuǎn)率相對較低。

毛利率逐年增長

2017年度、2018年度和2019年度,航亞科技綜合毛利率分別為29.38%、34.10%及40.69%。,可比上市公司平均值分別為29.49%、24.58%、23.78%。

航亞科技稱,2017年度和2018年度毛利率較低,主要原因系公司當年產(chǎn)銷量規(guī)模還較小,規(guī)模效應尚不明顯,單位成本較高所致。公司2019年綜合毛利率與可比上市公司新研股份下屬的明日宇航資產(chǎn)組較為接近。發(fā)行人毛利率水平高于航發(fā)科技及航發(fā)動力這兩家航發(fā)集團下屬企業(yè),主要原因為其制造的發(fā)動機整機及相關(guān)零部件品種較多,且生產(chǎn)管理模式與公司存在差異。

外銷收入占主營業(yè)務收入六成

2017年至2019年,航亞科技來自國外的營業(yè)收入分別為4539.98萬元、9719.24萬元、1.50億元,分別占比46.66%、60.82%、58.45%。

航亞科技稱,2018年度,公司外銷收入占主營業(yè)務收入比重為60.82%,同比增長14.16個百分點,主要是由于賽峰Leap發(fā)動機產(chǎn)量快速上升,增加了對公司航空發(fā)動機壓氣機葉片采購的訂單量,使得公司葉片外銷收入大幅增加。

2019年度,以賽峰、GE航空為主的葉片外銷業(yè)務保持穩(wěn)步增長,但同時公司與中國航發(fā)商發(fā)、中國航發(fā)集團下屬其他科研院所工廠合作進一步加強,發(fā)動機轉(zhuǎn)動件及結(jié)構(gòu)件業(yè)務收入快速上升,內(nèi)外銷比例與2018年相比總體保持穩(wěn)定。

依賴大客戶 海外主要大客戶相繼宣布裁員

2017年至2019年,航亞科技向前五大客戶銷售收入分別為8882.19萬元、1.49億元、2.33億元,占當年營業(yè)收入比例分別為91.29%、93.37%、90.77%。

其中,賽峰集團穩(wěn)居航亞科技第一大客戶或第二大客戶。報告期內(nèi),航亞科技從賽峰分別取得的銷售收入為3671萬元、8949萬元、1.27億元,占當年主營業(yè)務收入分別達到了37.73%、56%.00、49.60%。

航亞科技兩大業(yè)務領(lǐng)域集中度均較高。報告期內(nèi),航亞科技向航空業(yè)務前五大客戶銷售收入分別為8571.07萬元、1.44億元和2.23億元,占當期該類業(yè)務收入比例分別為98.00%、98.81%、98.25%。航亞科技向醫(yī)療業(yè)務前五大客戶銷售收入分別為814.52萬元、1287.49萬元、2552.58萬元,占當期該業(yè)務收入比例分別為82.82%、89.26%和87.18%。

據(jù)時代周報報道,今年上半年,航亞科技的海外主要大客戶相繼宣布裁員。

其中,5月8日,航亞科技第一大客戶法國賽峰集團宣布,因疫情期間全球制造商需求大減,工廠的訂單量大幅下滑,其已在墨西哥裁員3000人,并對全球35%的雇員實施了非全時工作制,暫時關(guān)閉250多個基地中的45個。

同月,航亞科技第四大客戶美國GE航空公司(GE Aviation)計劃裁員約1.3萬人。GE航空在全球有5.2萬余名員工,此次裁員計劃將裁掉其員工總數(shù)的25%。目前,GE航空已實施了凍結(jié)招聘、取消加薪和削減開支的措施,并通過減少庫存和削減資本支出等措施,額外減少20億美元的現(xiàn)金消耗。

曾因涉及未經(jīng)許可抵押海關(guān)監(jiān)管貨物被罰

2017年12月12日,航亞科技收到由無錫海關(guān)出具的《處罰決定書》,公司因涉及未經(jīng)許可抵押價值人民幣1513.75萬元的海關(guān)監(jiān)管貨物,被處罰款人民幣15.20萬元。

航亞科技稱,公司受到的前述行政處罰不屬于重大行政處罰。除以上情形外,公司在報告期內(nèi)不存在其他因違反相關(guān)法律、行政法規(guī)而受到行政處罰的情形。無錫市市場監(jiān)督管理局、國家稅務總局無錫國家高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)(無錫市新吳區(qū))稅務局、無錫市新吳生態(tài)環(huán)境局等政府主管部門均出具了公司在報告期內(nèi)沒有受到行政處罰的合規(guī)證明。

此外,天眼查顯示,航亞科技與常州市邁迪醫(yī)療器械有限公司陷入一起承攬合同糾紛,航亞科技為被告,此項訴訟在去年11月正式開庭,目前尚未有明確審判結(jié)果。

轉(zhuǎn)板前夕管理層變動頻繁

據(jù)華夏時報報道,2013年1月,儲文光、黃勤、齊向華三人共同出資設(shè)立航亞科技有限公司,注冊資本8000萬元人民幣。彼時,公司現(xiàn)任大股東嚴奇尚未出現(xiàn)在公司的高管名單中。

2016年12月16日,航亞科技掛牌新三板;2019年7月,航亞科技召開董事會及股東大會,審議通過《關(guān)于申請公司股票在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)終止掛牌》等議案,為轉(zhuǎn)板做準備;2019年8月16日,公司終止在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌。

2019年2月,公司的兩位原始出資人儲文光、齊向華“因個人原因”辭任公司董事,并不再擔任公司的其他職務。

除原始股東外,公司財務總監(jiān)一職在轉(zhuǎn)戰(zhàn)科創(chuàng)板之際也是幾經(jīng)更迭。

2018年7月27日,航亞科技董事會免去黃勤財務總監(jiān)職務,聘任黃勤為副總經(jīng)理,同時聘任虞惠萍為財務總監(jiān),原因為公司分工調(diào)整。任免公告中還明確了任期,黃勤任職副總經(jīng)理和虞惠萍擔任財務總監(jiān)的期限均為7個月,自2018年7月27日起至2019年2月27日。

黃勤是航亞科技創(chuàng)始人之一,當時任公司董秘和財務總監(jiān),被免去財務總監(jiān)職務后,還擔任航亞科技副總經(jīng)理和董秘職務;虞惠萍則是從外部聘請。

2019年2月21日,虞惠萍因“個人原因”辭職,在新財務總監(jiān)到任之前,由黃勤代為履行財務總監(jiān)相關(guān)職責。直到今年3月5日,才由曾是斯萊克財務負責人的高杰貞任職航亞科技財務總監(jiān)職務。

國企高管任職期間違規(guī)設(shè)立公司

據(jù)價值線報道,在航亞有限成立之日,創(chuàng)始人之一的齊向華正在一家名為無錫透平葉片有限公司(無錫透平)的國企中擔任技術(shù)總監(jiān),直到2013年9月才離職,并于2013年10月?lián)魏絹営邢蘅偨?jīng)理。

公開資料顯示,無錫透平始建于1979年,是上海電氣(集團)總公司旗下的核心國有控股上市企業(yè)。2006年,上海電氣集團以無錫透平為主體,組件上海集優(yōu)機械股份有限公司并在香港聯(lián)交所上市。

價值線研究院在無錫透平葉片有限公司的官網(wǎng)上看到,無錫透平2007年-2008年開始將目光投入航空領(lǐng)域,擁有大量航空航天業(yè)務,其中就包括航空發(fā)動機葉片,航空發(fā)動機結(jié)構(gòu)件、航空發(fā)動機盤軸件/旋轉(zhuǎn)件等,與航亞科技的現(xiàn)有的業(yè)務較為相似。

身為國企高管,在離職前創(chuàng)立公司,且與其任職公司形成競爭關(guān)系,齊向華所為明顯違反了相關(guān)國家法律政策。

根據(jù)2009年出臺的《國有企業(yè)領(lǐng)導人員廉潔從業(yè)若干規(guī)定》:國有企業(yè)領(lǐng)導人員應當忠實履行職責。不得個人從事營利性經(jīng)營活動和有償中介活動,或者在本企業(yè)的同類經(jīng)營企業(yè)、關(guān)聯(lián)企業(yè)和與本企業(yè)有業(yè)務關(guān)系的企業(yè)投資入股。

國有企業(yè)領(lǐng)導人員不得利用企業(yè)的知識產(chǎn)權(quán)、業(yè)務渠道等無形資產(chǎn)或者資源,為本人或者配偶、子女及其他特定關(guān)系人謀取利益。

這條規(guī)定同樣適用于國有企業(yè)領(lǐng)導班子成員以外的對國有資產(chǎn)負有經(jīng)營管理責任的其他人員。作為國企技術(shù)負責人,齊向華當在此列。

更值得玩味的是,招股書顯示,齊向華入職航亞4個月后,即2014年2月,其之前在無錫透平的領(lǐng)導,航亞科技現(xiàn)任董事長、大股東、實控人嚴奇完成了其在無錫透平的離職手續(xù),隨后走馬上任航亞。

招股書披露信息與新三板年報不一致 關(guān)聯(lián)交易存疑

據(jù)華夏時報報道,根據(jù)航亞科技在新三板披露的2018年年報,無錫市泛亞精工有限公司(下稱“泛亞精工”)為公司第五大供應商,年采購占比為3.94%。前四大供應商分別為維斯伯·蒂銳(北京)金屬材料有限公司(下稱“維斯伯·蒂銳”)、西部超導材料科技股份有限公司、西安三角防務股份有限公司和陜西宏遠航空鍛造有限責任公司。

而在公司2020年提交的招股書申報稿中,2018年的五大供應商新增無錫世貿(mào)通供應鏈服務有限公司(下稱“無錫世貿(mào)通”),為公司第三大供應商,泛亞精工則被順延排除在公司前五供應商之列。

對此,航亞科技的解釋為,公司2017年之前的業(yè)務,是通過無錫世貿(mào)通向維斯伯·蒂銳進行采購。在2018年,雙方業(yè)務進行規(guī)范,所以將無錫世貿(mào)通供應鏈服務有限公司的采購份額獨立計算。

值得注意的是,泛亞精工為航亞科技業(yè)務關(guān)聯(lián)方。泛亞精工除是公司的供貨商之外,還參與到公司生產(chǎn)的主要工序,包括航空發(fā)動機零部件粗加工、等離子噴涂等領(lǐng)域。2017年至2019年,泛亞精工連續(xù)三年進入航亞科技的前五位外協(xié)加工廠商名單中。

泛亞精工的股東沈稚輝,持有該公司30.10%的股權(quán)。同時,沈稚輝直接持有航亞科技3.87%股權(quán),并且是公司實控人嚴奇的一致行動人之一。從2016年9月開始,泛亞精工曾經(jīng)連續(xù)三年為航亞科技提供擔保,最高時曾經(jīng)擔保3000萬元。