編者按:江蘇浩歐博生物醫(yī)藥股份有限公司(以下簡稱“浩歐博”)將于2020年9月2日首發(fā)上會,公司此次擬于上交所科創(chuàng)板上市,發(fā)行不低于1576.4582萬股,占發(fā)行后比例不低于25.00%,保薦機構(gòu)為華泰聯(lián)合證券有限責(zé)任公司。浩歐博此次擬募集資金6.09億元,其中,2.58億元用于新建年產(chǎn)120萬盒自身免疫性疾病體外診斷試劑項目,2.16億元用于新建年產(chǎn)90萬盒過敏性疾病體外診斷試劑項目,9576.70萬元用于新建體外診斷試劑研發(fā)中心項目,3924.22萬元用于營銷及服務(wù)網(wǎng)絡(luò)平臺擴建項目。

浩歐博控股股東為海瑞祥天,直接持有公司74.22%的股份;實際控制人為WEIJUN LI、JOHN LI和陳濤母子三人,三人合計控制浩歐博90.56%的表決權(quán)。WEIJUN LI為多米尼克國籍;JOHN LI為美國國籍;陳濤為中國國籍,無永久境外居留權(quán)。

2016年至2019年,浩歐博營業(yè)收入分別為1.12億元、1.46億元、2.01億元、2.59億元;銷售商品、提供勞務(wù)收到的現(xiàn)金分別為1.23億元、1.58億元、2.14億元、2.83億元。

2016年至2019年,浩歐博歸母凈利潤分別為433.50萬元、2135.39萬元、4015.44萬元、6383.85萬元;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為642.11萬元、2225.81萬元、4651.08萬元、6857.50萬元。

據(jù)中國經(jīng)濟網(wǎng)記者計算,浩歐博2016年至2019年增幅為132.19%,歸母凈利潤增幅為1372.63%;歸母凈利潤增速是營業(yè)收入10倍。

2020年1-6月(經(jīng)立信會計師審閱,未經(jīng)審計)發(fā)行人銷售收入7885.25萬元,凈利潤為1907.60萬元,扣非后凈利潤653.59萬元,分別較去年同期下降37.37%、44.72%、80.80%。

根據(jù)公司財務(wù)部門測算,公司2020年1-9月營業(yè)收入為1.42億元,同比下降27.87%;歸母凈利潤為3282.00萬元,同比下降40.22%;扣非后歸母凈利潤為2029.00萬元,同比下降61.25%。

2016年至2019年,浩歐博研發(fā)投入分別為2334.85萬元、1968.67萬元、2415.28萬元、2543.89萬元;其中,職工薪酬分別為956.35萬元、987.53萬元、1181.01萬元、1166.46萬元。

2016年至2019年,浩歐博研發(fā)投入占營業(yè)收入比例分別為20.92%、13.45%、11.99%、9.82%;2017年至2019年,同行業(yè)上市公司研發(fā)費用率均值分別為10.96%、10.99%、13.37%。

2016年至2019年,浩歐博銷售費用分別為3126.21萬元、3563.15萬元、4236.53萬元、5471.80萬元;其中,職工薪酬分別為1783.91萬元、2144.25萬元、2571.19萬元、3160.73萬元。

2016年至2019年,浩歐博銷售費用占營業(yè)收入比例分別為28.01%、24.35%、21.03%、21.12%;2017年至2019年,同行業(yè)上市公司銷售費用率均值分別為23.27%、23.44%、24.86%。

2016年至2019年,浩歐博資產(chǎn)總計分別為1.25億元、1.44億元、2.25億元、2.83億元;負(fù)債總計分別為6793.91萬元、6519.69萬元、9210.46萬元、1.34億元。

2016年至2019年,浩歐博流動比率分別為0.96倍、1.30倍、1.81倍、1.44倍;速動比率分別為0.41倍、0.57倍、1.18倍、0.94倍;資產(chǎn)負(fù)債率(母公司)分別為48.38%、42.54%、37.38%、41.23%。

2016年至2019年,浩歐博可比上市公司流動比率均值分別為8.58倍、8.42倍、7.49倍、10.21倍;速動比率均值分別為7.54倍、7.46倍、6.85倍、9.18倍;資產(chǎn)負(fù)債率(母公司)均值分別為9.13%、18.47、22.49、18.43。

浩歐博表示,公司流動比率、速動比率低于可比上市公司,資產(chǎn)負(fù)債率高于可比上市公司,表明公司短期償債能力相對較弱,主要原因是公司資本實力不足,融資渠道單一。

2016年至2019年,浩歐博應(yīng)收賬款賬面余額分別為649.34萬元、1165.10萬元、2284.45萬元、2097.52萬元;占營業(yè)收入比重分別為5.82%、7.96%、11.34%、8.09%。應(yīng)收賬款賬面價值分別為615.54萬元、1103.82萬元、2168.80萬元、1991.25萬元;占流動資產(chǎn)比例分別為11.67%、16.07%、15.45%、11.28%。

2016年至2019年,浩歐博應(yīng)收賬款周轉(zhuǎn)率分別為13.8次7、16.13次、11.68次、11.83次;2017年至2019年行業(yè)均值分別為9.84次、7.80次、6.09次。

2016年至2019年,浩歐博存貨賬面價值分別為3001.29萬元、3873.47萬元、4916.19萬元、5963.11萬元;占流動資產(chǎn)比例分別為56.92%、56.39%、35.02%、33.79%。

2016年至2019年,浩歐博存貨中,原材料分別為1673.16萬元、2344.44萬元、3302.43萬元、4634.94萬元;庫存商品分別為929.54萬元、1033.27萬元、1216.85萬元、1035.37萬元。

2016年至2019年,浩歐博存貨周轉(zhuǎn)率分別為1.73次、1.29次、1.35次、1.52次;2017年至2019年行業(yè)均值分別為2.19次、2.18次、1.94次。

2016年至2019年,浩歐博主營業(yè)務(wù)毛利率分別為65.79%、70.30%、71.51%、69.11%;其中,試劑產(chǎn)品毛利率分別為68.48%、73.18%、73.95%、73.13%;同行業(yè)上市公司體外檢測試劑毛利率均值分別為79.32%、78.35%、78.20%、78.48%。

2016年至2019年,浩歐博過敏-捕獲法產(chǎn)能利用率分別為72.62%、36.64%、55.87%、83.99%;過敏-酶聯(lián)免疫法、自免-非化學(xué)發(fā)光法產(chǎn)能利用率分別為88.60%、82.94%、99.48%;自免-化學(xué)發(fā)光法產(chǎn)能利用率分別為9.35%、6.94%、16.90%、32.23%。

上交所問詢顯示,浩歐博自免-化學(xué)發(fā)光法試劑、過敏-捕獲法試劑兩類試劑產(chǎn)能利用率均較低,要求公司說明上述兩項產(chǎn)品產(chǎn)能利用率較低的原因,相關(guān)生產(chǎn)設(shè)備是否存在減值風(fēng)險;本次募投項目是否包含上述試劑項目,結(jié)合行業(yè)發(fā)展趨勢和競爭格局,分析投產(chǎn)及擴產(chǎn)的必要性、達(dá)產(chǎn)后產(chǎn)能消化的具體措施。

2018年、2019年,浩歐博共進(jìn)行兩次現(xiàn)金分紅,分紅金額分別為4019.97萬元、4729.37萬元,合計8749.34萬元。

招股書顯示,浩歐博前身蘇州浩歐博生物醫(yī)藥有限公司曾因丟失發(fā)票,遭蘇州工業(yè)園區(qū)國家稅務(wù)局稽查局罰款4000元。

招股書顯示,浩歐博共三家控股子公司,分別為蘇州浩歐博生物醫(yī)藥銷售有限公司、蘇州西瑞瑪斯化學(xué)品有限公司、浩歐博(美國)有限公司;后兩家子公司2019年凈利潤分別虧損13.02萬元、49.47萬元。

招股書顯示,報告期內(nèi),浩歐博共有兩名人員辭職,一位為獨立董事,一位為公司副總經(jīng)理、核心技術(shù)人員。2018年12月28日,因個人原因,獨立董事陳競辭去獨立董事職務(wù);2018年11月10日,因個人原因,李慶春辭去發(fā)行人副總經(jīng)理職務(wù)。李慶春辭職前,同時為公司核心技術(shù)人員,2012年12月至2018年11月任浩歐博副總經(jīng)理、分管研發(fā)中心。

據(jù)時代周報,浩歐博核心原料依賴進(jìn)口。招股書顯示,與歐美國家相比,國內(nèi)在生物活性材料開發(fā)方面起步較晚,浩歐博抗原、抗體等核心原材料主要從國外進(jìn)口,且部分稀缺的抗原、抗體供應(yīng)商數(shù)量較少。招股書顯示,2017—2019年,浩歐博對試劑原材料前五大供應(yīng)商的采購金額(含稅)分別為1564.35萬元、2360.63萬元和3122.17萬元,占當(dāng)年采購總額比例分別為26.18%、27.59%和29.83%,采購金額和占比均在不斷增加。

浩歐博曾于2019年4月19日申請科創(chuàng)板上市,上交所依法受理,此后共進(jìn)行了四輪問詢;但在2019年12月,浩歐博及保薦機構(gòu)分別發(fā)布撤回上市申請文件,上交所決定終止對浩歐博首次公開發(fā)行股票并在科創(chuàng)板上市的審核。2020年5月11日,浩歐博再次申請科創(chuàng)板上市,上交所再次依法受理。

中國經(jīng)濟網(wǎng)記者發(fā)現(xiàn),浩歐博前后兩次申請上市,發(fā)布的兩版招股書中,保薦機構(gòu)均為華泰聯(lián)合證券有限責(zé)任公司,但首次申請招股書中,其保薦代表人為鄒曉東、薛蘭婷,二次申請招股書中,其保薦代表人為孫圣虎、董雪松。

據(jù)科創(chuàng)板日報,首次申請時,浩歐博在招股書披露和回復(fù)問詢函過程中,多次進(jìn)行數(shù)據(jù)修改。浩歐博稱,這是復(fù)核發(fā)現(xiàn)首次申報時統(tǒng)計的銷售儀器數(shù)量存在疏漏,沒有剔除與子公司的關(guān)聯(lián)銷售,出現(xiàn)重復(fù)統(tǒng)計。而在第一輪問詢函回復(fù)中,浩歐博又出現(xiàn)數(shù)據(jù)錯誤。浩歐博核對后表示,在復(fù)制數(shù)據(jù)時帶了求和公式,數(shù)據(jù)存在錯誤,并進(jìn)行修訂。除此之外,浩歐博披露的材料還存在“遺漏部分第三方回款”、“穿透核算終端醫(yī)療機構(gòu)的計算底稿存在少許誤差”、“部分儀器的采購單價計算錯誤”等方面錯誤。

業(yè)內(nèi)人士認(rèn)為,上交所提出“努力問出一家真公司”,招股書和問詢函回復(fù)應(yīng)該遵循真實性、重大性、有效性三個方面原則,客觀嚴(yán)謹(jǐn),盡量把一個真實的公司呈現(xiàn)在市場和投資者面前。

據(jù)長江商報,浩歐博17家前員工經(jīng)銷商低價拿貨,經(jīng)對比,浩歐博與此類經(jīng)銷商過敏產(chǎn)品交易價格較其他非員工經(jīng)銷商略低,主要原因為廣州恒新系、長沙市菁禾系經(jīng)銷商過敏產(chǎn)品采購量較大,公司給予其一定價格優(yōu)惠。剔除廣州恒新系、長沙市菁禾系經(jīng)銷商客戶后,公司過敏產(chǎn)品對前員工及非員工經(jīng)銷商的銷售價格差異在5%以內(nèi)。

據(jù)華夏時報,浩歐博疑似與金域醫(yī)學(xué)利益輸送。報道稱,2016年起,浩歐博與金域醫(yī)學(xué)開始建立聯(lián)系,在考察長達(dá)半年之久后,2017年6月,金域醫(yī)學(xué)(總部)將浩歐博認(rèn)定為戰(zhàn)略供應(yīng)商,浩歐博正式進(jìn)入金域醫(yī)學(xué)供應(yīng)商名錄,2017年8月,浩歐博向金域醫(yī)學(xué)銷售金額僅為3.65萬元,2017年12月,該銷售額達(dá)到77.25萬元。

2018年,浩歐博銷售第一大客戶(含直銷、經(jīng)銷客戶)變更為金域集團(tuán)客戶,在這之前,浩歐博前五大客戶中未見金域集團(tuán)客戶身影。此外,2018年浩歐博引入了金闔投資和鑫墁利投資兩位新股東,而這兩家公司均為上市公司金域醫(yī)學(xué)實際控制人梁耀銘控制的企業(yè)。

經(jīng)濟分析師、天狗窩總經(jīng)理劉小峰表示,公司與股東方由于存在股權(quán)關(guān)系,容易產(chǎn)生利益輸送。最為明顯的利益輸送是股東侵占公司利益,比如股東向公司采購產(chǎn)品時,可讓公司給予一定的賬期,如果這種賬期比其他客戶較長,則存在一定程度的利益輸送,甚至可能難以把錢收回來。

據(jù)中國經(jīng)營報,根據(jù)浩歐博2019年發(fā)布的IPO招股書,公司采用“儀器+試劑”配套銷售模式,通過向客戶投放儀器的方式帶動公司診斷試劑和耗材的銷售。截至2018年12月31日,發(fā)行人向終端醫(yī)院、經(jīng)銷商通過銷售、租賃、直投以及向非公立醫(yī)院實驗室直投等方式累計對外投放1259臺儀器。但近年來,國家及各地相關(guān)部門相繼發(fā)布禁止醫(yī)院假借租賃、捐贈、投放設(shè)備等形式,接受捆綁銷售耗材和配套設(shè)備銷售的文件。

據(jù)投資時報,浩歐博目前生產(chǎn)的試劑產(chǎn)品大多仍以傳統(tǒng)的二代技術(shù)產(chǎn)品為主,盡管產(chǎn)銷率逐年上升,但上漲空間已然有限。而利用更高的三代、四代技術(shù)生產(chǎn)出來的產(chǎn)品,產(chǎn)能利用率和產(chǎn)銷率則起伏較大且進(jìn)一步走低。值得注意的是,浩歐博在招股書中對其2G、3G、4G產(chǎn)品的終端適用醫(yī)院的表述,讓外界頗為質(zhì)疑是曲解了國家相關(guān)分級診療醫(yī)改政策。

北京某位曾在三甲醫(yī)院工作過的人士告訴《投資時報》,分級診療并非等級化區(qū)別對待,相對傳統(tǒng)和落后的技術(shù)未來也會被逐漸替代或淘汰,即便是在一些基層醫(yī)院,也不會有持續(xù)的、很大的生存空間。

中國經(jīng)濟網(wǎng)記者就相關(guān)問題采訪浩歐博,截至發(fā)稿,采訪郵件暫未收到回復(fù)。

主營體外診斷試劑 實控人母子三人三國籍

浩歐博所處行業(yè)為生物醫(yī)藥制造業(yè)中的體外診斷行業(yè),專業(yè)從事體外診斷試劑的研發(fā)、生產(chǎn)和銷售,公司產(chǎn)品主要用于血液中相關(guān)抗體檢測,檢測結(jié)果可為臨床相關(guān)疾病的診斷提供輔助。

浩歐博控股股東為海瑞祥天,直接持有公司74.22%的股份;實際控制人為WEIJUN LI、JOHN LI和陳濤。WEIJUN LI和JOHN LI通過海瑞祥天間接持有發(fā)行人74.22%的股權(quán),陳濤為蘇州外潤執(zhí)行事務(wù)合伙人,蘇州外潤直接持有發(fā)行人16.34%的股權(quán)。WEIJUN LI、JOHN LI和陳濤合計控制發(fā)行人90.56%的表決權(quán)。

WEIJUN LI系JOHN LI、陳濤的母親,JOHN LI系陳濤弟弟,WEIJUN LI、JOHN LI和陳濤已簽訂一致行動協(xié)議。WEIJUN LI、JOHN LI和陳濤共同擁有公司控制權(quán)。

WEIJUN LI為多米尼克國籍;JOHN LI為美國國籍;陳濤為中國國籍,無永久境外居留權(quán)。

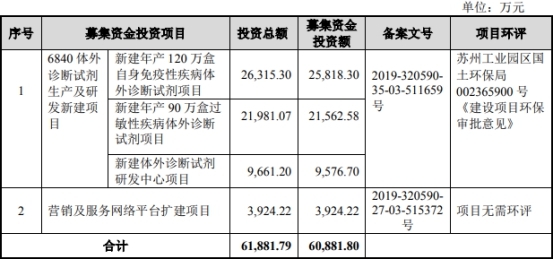

浩歐博此次擬于上交所科創(chuàng)板上市,發(fā)行不低于1576.4582萬股,占發(fā)行后比例不低于25.00%,保薦機構(gòu)為華泰聯(lián)合證券有限責(zé)任公司。浩歐博此次擬募集資金6.09億元,擬用于6840體外診斷試劑生產(chǎn)及研發(fā)新建項目、營銷及服務(wù)網(wǎng)絡(luò)平臺擴建項目,由發(fā)行人負(fù)責(zé)實施。具體情況如下:

1.6840體外診斷試劑生產(chǎn)及研發(fā)新建項目:新建年產(chǎn)120萬盒自身免疫性疾病體外診斷試劑項目,投資總額2.63億元,募集資金投資額2.58億元;新建年產(chǎn)90萬盒過敏性疾病體外診斷試劑項目,投資總額2.20億元,募集資金投資額2.16億元;新建體外診斷試劑研發(fā)中心項目,投資總額9661.20萬元,募集資金投資額9576.70萬元;

2.營銷及服務(wù)網(wǎng)絡(luò)平臺擴建項目,投資總額3924.22萬元,募集資金投資額3924.22萬元。

2018年、2019年,浩歐博共進(jìn)行兩次現(xiàn)金分紅,分紅金額分別為4019.97萬元、4729.37萬元,合計8749.34萬元。

2019年營業(yè)收入2.59億元 歸母凈利潤6383.85萬元

2016年至2019年,浩歐博營業(yè)收入分別為1.12億元、1.46億元、2.01億元、2.59億元;銷售商品、提供勞務(wù)收到的現(xiàn)金分別為1.23億元、1.58億元、2.14億元、2.83億元。

2016年至2019年,浩歐博歸母凈利潤分別為433.50萬元、2135.39萬元、4015.44萬元、6383.85萬元;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為642.11萬元、2225.81萬元、4651.08萬元、6857.50萬元。

據(jù)中國經(jīng)濟網(wǎng)記者計算,浩歐博2016年至2019年增幅為132.19%,歸母凈利潤增幅為1372.63%;歸母凈利潤增速是營業(yè)收入增速10倍。

2020年上半年扣非凈利降80.80%

2020年1-6月(經(jīng)立信會計師審閱,未經(jīng)審計)發(fā)行人銷售收入7885.25萬元,凈利潤為1907.60萬元,扣非后凈利潤653.59萬元,分別較去年同期下降37.37%、44.72%、80.80%。

根據(jù)公司財務(wù)部門測算,公司2020年1-9月營業(yè)收入為1.42億元,同比下降27.87%;歸母凈利潤為3282.00萬元,同比下降40.22%;扣非后歸母凈利潤為2029.00萬元,同比下降61.25%。

浩歐博表示,受新型冠狀病毒肺炎疫情影響,2020年一季度出現(xiàn)大量醫(yī)院停診、過敏和自免患者檢測意愿下降的情況,公司業(yè)績大幅下滑并出現(xiàn)虧損。

隨著二季度新冠疫情在國內(nèi)逐步得到遏制,過敏和自免的檢測需求逐步回升,公司收入及盈利情況明顯好轉(zhuǎn),但尚未完全恢復(fù)到疫情發(fā)生前同期水平。

預(yù)計公司三季度經(jīng)營情況會進(jìn)一步好轉(zhuǎn),但由于一季度業(yè)績較去年同期下滑巨大,綜合2020年1-9月情況來看,預(yù)計公司營業(yè)收入和凈利潤仍然會較上年同期出現(xiàn)較大幅度的下滑。

2019年研發(fā)費用率9.82%

2016年至2019年,浩歐博研發(fā)投入分別為2334.85萬元、1968.67萬元、2415.28萬元、2543.89萬元;占營業(yè)收入比例分別為20.92%、13.45%、11.99%、9.82%。

2017年至2019年,浩歐博同行業(yè)上市公司研發(fā)費用率均值分別為10.96%、10.99%、13.37%。

2016年至2019年,浩歐博研發(fā)費用中,職工薪酬分別為956.35萬元、987.53萬元、1181.01萬元、1166.46萬元。

2019年銷售費用率21.12%

2016年至2019年,浩歐博銷售費用分別為3126.21萬元、3563.15萬元、4236.53萬元、5471.80萬元;占營業(yè)收入比例分別為28.01%、24.35%、21.03%、21.12%。

2017年至2019年,浩歐博同行業(yè)上市公司銷售費用率均值分別為23.27%、23.44%、24.86%。

2016年至2019年,浩歐博銷售費用中,職工薪酬分別為1783.91萬元、2144.25萬元、2571.19萬元、3160.73萬元;宣傳推廣費分別為350.57萬元、402.88萬元、533.34萬元、863.19萬元。

2019年總資產(chǎn)2.83億元 總負(fù)債1.34億元

2016年至2019年,浩歐博資產(chǎn)總計分別為1.25億元、1.44億元、2.25億元、2.83億元;其中,流動資產(chǎn)分別為5273.04萬元、6869.36萬元、1.40億元、1.76億元,非流動資產(chǎn)分別為7192.00萬元、7553.03萬元、8483.91萬元、1.07億元。

2016年至2019年,浩歐博負(fù)債總計分別為6793.91萬元、6519.69萬元、9210.46萬元、1.34億元;其中,流動負(fù)債分別為5475.57萬元、5300.35萬元、7760.04萬元、1.23億元,非流動負(fù)債分別為1318.34萬元、1219.34萬元、1450.43萬元、1064.82萬元。

2019年資產(chǎn)負(fù)債率41.23%

2016年至2019年,浩歐博流動比率分別為0.96倍、1.30倍、1.81倍、1.44倍;速動比率分別為0.41倍、0.57倍、1.18倍、0.94倍;資產(chǎn)負(fù)債率(母公司)分別為48.38%、42.54%、37.38%、41.23%。

2016年至2019年,浩歐博可比上市公司流動比率均值分別為8.58倍、8.42倍、7.49倍、10.21倍;速動比率均值分別為7.54倍、7.46倍、6.85倍、9.18倍;資產(chǎn)負(fù)債率(母公司)均值分別為9.13%、18.47、22.49、18.43。

浩歐博表示,公司流動比率、速動比率低于可比上市公司,資產(chǎn)負(fù)債率高于可比上市公司,表明公司短期償債能力相對較弱,主要原因是公司資本實力不足,融資渠道單一。

2019年應(yīng)收賬款余額2097.52萬元

2016年至2019年,浩歐博應(yīng)收賬款賬面余額分別為649.34萬元、1165.10萬元、2284.45萬元、2097.52萬元;占營業(yè)收入比重分別為5.82%、7.96%、11.34%、8.09%。

2016年至2019年,浩歐博應(yīng)收賬款賬面價值分別為615.54萬元、1103.82萬元、2168.80萬元、1991.25萬元;占流動資產(chǎn)比例分別為11.67%、16.07%、15.45%、11.28%。

2016年至2019年,浩歐博應(yīng)收賬款周轉(zhuǎn)率分別為13.8次7、16.13次、11.68次、11.83次;2017年至2019年行業(yè)均值分別為9.84次、7.80次、6.09次。

2019年存貨5963.11萬元

2016年至2019年,浩歐博存貨賬面價值分別為3001.29萬元、3873.47萬元、4916.19萬元、5963.11萬元;占流動資產(chǎn)比例分別為56.92%、56.39%、35.02%、33.79%。

2016年至2019年,浩歐博存貨中,原材料分別為1673.16萬元、2344.44萬元、3302.43萬元、4634.94萬元;庫存商品分別為929.54萬元、1033.27萬元、1216.85萬元、1035.37萬元。

2016年至2019年,浩歐博存貨周轉(zhuǎn)率分別為1.73次、1.29次、1.35次、1.52次;2017年至2019年行業(yè)均值分別為2.19次、2.18次、1.94次。

2019年主營業(yè)務(wù)毛利率69.11%

2016年至2019年,浩歐博主營業(yè)務(wù)毛利率分別為65.79%、70.30%、71.51%、69.11%;其中,試劑產(chǎn)品毛利率分別為68.48%、73.18%、73.95%、73.13%。

2016年至2019年,浩歐博同行業(yè)上市公司體外檢測試劑毛利率均值分別為79.32%、78.35%、78.20%、78.48%。

浩歐博表示,與同行業(yè)上市公司相比,浩歐博收入規(guī)模相對較小,產(chǎn)品主要應(yīng)用于過敏檢測和自免檢測兩個細(xì)分領(lǐng)域,且自免檢測部分新產(chǎn)品仍處于推廣階段;公司經(jīng)銷模式占試劑收入的80%以上,處于較高水平,因此試劑毛利率相對低于同行業(yè)上市公司。

兩試劑產(chǎn)能利用率較低

2016年至2019年,浩歐博過敏-捕獲法產(chǎn)能利用率分別為72.62%、36.64%、55.87%、83.99%;過敏-酶聯(lián)免疫法、自免-非化學(xué)發(fā)光法產(chǎn)能利用率分別為88.60%、82.94%、99.48%、103.06%;自免-化學(xué)發(fā)光法產(chǎn)能利用率分別為9.35%、6.94%、16.90%、32.23%。

上交所問詢顯示,浩歐博自免-化學(xué)發(fā)光法試劑、過敏-捕獲法試劑兩類試劑產(chǎn)能利用率均較低。本次發(fā)行人募集資金投向包括“年產(chǎn)12萬盒自身免疫性疾病體外診斷試劑項目”和“年產(chǎn)90萬盒過敏性疾病體外診斷試劑項目”。

上交所要求公司說明上述兩項產(chǎn)品產(chǎn)能利用率較低的原因,相關(guān)生產(chǎn)設(shè)備是否存在減值風(fēng)險;本次募投項目是否包含上述試劑項目,結(jié)合行業(yè)發(fā)展趨勢和競爭格局,分析投產(chǎn)及擴產(chǎn)的必要性、達(dá)產(chǎn)后產(chǎn)能消化的具體措施。

曾丟失發(fā)票遭罰4000元

招股書顯示,浩歐博前身蘇州浩歐博生物醫(yī)藥有限公司曾因丟失發(fā)票,遭蘇州工業(yè)園區(qū)國家稅務(wù)局稽查局罰款4000元。

浩歐博表示,公司對上述行政處罰已及時繳納相應(yīng)罰款并進(jìn)行整改,加強公司內(nèi)控。國家稅務(wù)總局蘇州工業(yè)園區(qū)稅務(wù)局第一稅務(wù)所已出具了發(fā)行人報告期內(nèi)不存在重大稅務(wù)違法違規(guī)行為的確認(rèn)文件。

三家子公司兩家虧損

招股書顯示,浩歐博共三家控股子公司,分別為蘇州浩歐博生物醫(yī)藥銷售有限公司、蘇州西瑞瑪斯化學(xué)品有限公司、浩歐博(美國)有限公司;后兩家子公司2019年均為虧損狀態(tài)。

蘇州浩歐博生物醫(yī)藥銷售有限公司2019年12月31日總資產(chǎn)為7220.20萬元、凈資產(chǎn)為1356.82萬元,2019年度凈利潤為230.70萬元。(財務(wù)數(shù)據(jù)已經(jīng)立信會計師事務(wù)所審計)。

蘇州西瑞瑪斯化學(xué)品有限公司2019年12月31日總資產(chǎn)為81.68萬元、凈資產(chǎn)為42.61萬元,2019年度凈利潤為-13.02萬元。(財務(wù)數(shù)據(jù)已經(jīng)立信會計師事務(wù)所審計)。

浩歐博(美國)有限公司2019年12月31日總資產(chǎn)為753.33萬元、凈資產(chǎn)為374.29萬元,2019年度凈利潤為-49.47萬元。(財務(wù)數(shù)據(jù)已經(jīng)立信會計師事務(wù)所審計)。

此外,招股書顯示,報告期內(nèi),浩歐博有一家注冊地位于英國的全資子公司浩歐博(歐洲)有限公司。初期為開發(fā)歐洲市場設(shè)立,未實際開展經(jīng)營業(yè)務(wù)。該子公司已于2019年4月2日完成注銷。

核心技術(shù)人員、副總經(jīng)理辭職

招股書顯示,報告期內(nèi),浩歐博共有兩名人員辭職,一位為獨立董事,一位為公司副總經(jīng)理、核心技術(shù)人員。

2018年12月28日,因個人原因,獨立董事陳競辭去獨立董事職務(wù);2018年11月10日,因個人原因,李慶春辭去發(fā)行人副總經(jīng)理職務(wù)。

此外,李慶春辭職前,同時為公司核心技術(shù)人員,2012年12月至2018年11月任浩歐博副總經(jīng)理、分管研發(fā)中心。

浩歐博表示,李慶春在浩歐博工作期間,優(yōu)化了酶聯(lián)免疫法等產(chǎn)品,并根據(jù)公司捕獲法產(chǎn)品和化學(xué)發(fā)光產(chǎn)品的發(fā)展戰(zhàn)略,制定研發(fā)計劃,擴充了浩歐博的研發(fā)團(tuán)隊,建立和完善了研發(fā)制度和流程,對發(fā)行人的產(chǎn)品研發(fā)起到了重要的建設(shè)性作用。

核心原料依賴進(jìn)口

據(jù)時代周報,招股書顯示,與歐美國家相比,國內(nèi)在生物活性材料開發(fā)方面起步較晚,浩歐博抗原、抗體等核心原材料主要從國外進(jìn)口,且部分稀缺的抗原、抗體供應(yīng)商數(shù)量較少。

招股書顯示,2017—2019年,浩歐博對試劑原材料前五大供應(yīng)商的采購金額(含稅)分別為1564.35萬元、2360.63萬元和3122.17萬元,占當(dāng)年采購總額比例分別為26.18%、27.59%和29.83%,采購金額和占比均在不斷增加。

如果未來國外原材料供應(yīng)商出現(xiàn)停產(chǎn)、經(jīng)營困難、交付能力下降、與浩歐博的業(yè)務(wù)關(guān)系發(fā)生重大變化等情形,或者出現(xiàn)匯率波動,導(dǎo)致原材料價格大幅上漲,甚至停止供應(yīng),將會影響該公司的生產(chǎn)經(jīng)營。

同時,如果原材料出口國家或地區(qū)的政治環(huán)境、經(jīng)濟環(huán)境、貿(mào)易政策等發(fā)生重大不利變化或發(fā)生貿(mào)易壁壘、政治風(fēng)險,可能對浩歐博原材料的供給產(chǎn)生不利影響,進(jìn)而影響浩歐博試劑產(chǎn)品的生產(chǎn)銷售。

2020年,新冠肺炎疫情在全球蔓延,浩歐博部分海外原材料供應(yīng)商處于疫情嚴(yán)重地區(qū),若相關(guān)供應(yīng)商受疫情影響減少甚至停止供應(yīng),而浩歐博又未足額儲備相關(guān)原材料,則可能對浩歐博生產(chǎn)經(jīng)營造成較大不利影響。因此,浩歐博存在核心原材料采購主要依賴進(jìn)口的風(fēng)險。

2019年撤回科創(chuàng)板上市申請 二次上市申請更換保代

2019年4月19日,上交所依法受理了浩歐博首次公開發(fā)行股票并在科創(chuàng)板上市的申請文件,并按照規(guī)定進(jìn)行了審核。

根據(jù)項目動態(tài),在浩歐博首次上市申請審核過程中,上交所共對其進(jìn)行了四輪問詢。

2019年12月3日,浩歐博和保薦機構(gòu)華泰聯(lián)合證券有限責(zé)任公司分別向上交所提交了《江蘇浩歐博生物醫(yī)藥股份有限公司關(guān)于撤回首次公開發(fā)行股票并在科創(chuàng)板上市申請文件的申請》(HOB(2019)008)和《關(guān)于撤回江蘇浩歐博生物醫(yī)藥股份有限公司首次公開發(fā)行股票并在科創(chuàng)板上市申請文件的申請》(華泰聯(lián)合字[2019]321號),申請撤回首次公開發(fā)行股票并在科創(chuàng)板上市申請。

根據(jù)《上海證券交易所科創(chuàng)板股票發(fā)行上市審核規(guī)則》第六十七條的有關(guān)規(guī)定,上交所決定終止對浩歐博首次公開發(fā)行股票并在科創(chuàng)板上市的審核。

2020年5月11日,浩歐博再次申請科創(chuàng)板上市,上交所再次依法受理。

中國經(jīng)濟網(wǎng)記者發(fā)現(xiàn),浩歐博兩次申請招股書中,保薦機構(gòu)均為華泰聯(lián)合證券有限責(zé)任公司,但首次申請招股書中,其保薦代表人為鄒曉東、薛蘭婷,二次申請招股書中,其保薦代表人為孫圣虎、董雪松。

招股書多處數(shù)據(jù)錯誤

據(jù)科創(chuàng)板日報,首次申請時,記者注意到,浩歐博在招股書披露和回復(fù)問詢函過程中,多次進(jìn)行數(shù)據(jù)修改。

招股說明書申報稿中,浩歐博披露三種模式(銷售、租賃和直投)合計投放儀器1259臺,但在第一輪問詢中修改為“1239臺”,一輪問詢中同樣把申報稿中“報告內(nèi)診斷儀器采購入庫數(shù)量分別為334臺、252臺、290臺”修改為“218臺、208臺、254臺”。

浩歐博稱,這是復(fù)核發(fā)現(xiàn)首次申報時統(tǒng)計的銷售儀器數(shù)量存在疏漏,沒有剔除與子公司的關(guān)聯(lián)銷售,出現(xiàn)重復(fù)統(tǒng)計。

而在第一輪問詢函回復(fù)中,浩歐博又出現(xiàn)數(shù)據(jù)錯誤。

根據(jù)第一輪問詢函披露,2016年至2018年,黑龍江IgE試劑收入657.61萬元、1102.96萬元和1523.35萬元。但在此后的回復(fù)中,黑龍江收入分別修訂為295.01萬元、433.24萬元、636.19萬元。遼寧、內(nèi)蒙古等省也同樣存在收入差異大的情形。

最后,浩歐博核對后表示,在復(fù)制數(shù)據(jù)時帶了求和公式,數(shù)據(jù)存在錯誤,并進(jìn)行修訂。

除此之外,浩歐博披露的材料還存在“遺漏部分第三方回款”、“穿透核算終端醫(yī)療機構(gòu)的計算底稿存在少許誤差”、“部分儀器的采購單價計算錯誤”等方面錯誤。

業(yè)內(nèi)人士認(rèn)為,上交所提出“努力問出一家真公司”,招股書和問詢函回復(fù)應(yīng)該遵循真實性、重大性、有效性三個方面原則,客觀嚴(yán)謹(jǐn),盡量把一個真實的公司呈現(xiàn)在市場和投資者面前。

17家前員工經(jīng)銷商低價拿貨

據(jù)長江商報,對比發(fā)現(xiàn),僅2019年上半年,公司的過敏試劑給非員工經(jīng)銷商的價格為641.34元\盒,前員工則為599.20元\盒,自免試劑非員工經(jīng)銷商的價格為655.78元\盒,前員工則為575.13元\盒,總計來看,非員工經(jīng)銷商價格是644.97元\盒、前員工經(jīng)銷商則為635.69元\盒,前員工經(jīng)銷價格比非員工經(jīng)銷商低1.4%。

而2016年-2018年來,前員工經(jīng)銷商的購買價格一直比非員工的購買價格低。經(jīng)對比,浩歐博與此類經(jīng)銷商過敏產(chǎn)品交易價格較其他非員工經(jīng)銷商略低,主要原因為廣州恒新系、長沙市菁禾系經(jīng)銷商過敏產(chǎn)品采購量較大,公司給予其一定價格優(yōu)惠。剔除廣州恒新系、長沙市菁禾系經(jīng)銷商客戶后,公司過敏產(chǎn)品對前員工及非員工經(jīng)銷商的銷售價格差異在5%以內(nèi)。

關(guān)于與此類經(jīng)銷商交易的必要性,浩歐博表示,浩歐博員工離職后加入經(jīng)銷商或自己設(shè)立公司做經(jīng)銷商的情況,除沈陽美迪康之外的其余16個經(jīng)銷商,系在浩歐博銷售模式轉(zhuǎn)換期做出的職業(yè)選擇。

由于這些離職員工具備了解浩歐博產(chǎn)品性能、競爭力,同時具有過敏、自免市場開拓、終端醫(yī)院維護(hù)的經(jīng)驗,部分單家經(jīng)銷商銷售收入對所在地區(qū)的占比超過10%,銷售情況良好。

浩歐博表示,廣州恒新系公司以及長沙市菁禾醫(yī)療器械有限公司,作為浩歐博在廣東省、湖南省過敏產(chǎn)品的獨家經(jīng)銷商,對浩歐博產(chǎn)品及所在地區(qū)市場發(fā)展情況較為熟悉,銷售及市場推廣能力強。四川博康醫(yī)療器械有限公司、河南迪英醫(yī)療器械銷售有限公司、武漢菁禾生物技術(shù)有限公司等,最早于2011年或2012年起便與浩歐博建立了合作關(guān)系,系該地區(qū)合作年限較長的經(jīng)銷商最長的經(jīng)銷商之一。

浩歐博認(rèn)為,上述經(jīng)銷商已發(fā)展成為浩歐博在相應(yīng)區(qū)域的重要合作伙伴。上述經(jīng)銷商有助于浩歐博產(chǎn)品在當(dāng)?shù)氐匿N售、終端醫(yī)療機構(gòu)的宣傳拓展,雙方的合作具有必要性。

疑似與金域醫(yī)學(xué)利益輸送

據(jù)華夏時報,2016年起,浩歐博與金域醫(yī)學(xué)開始建立聯(lián)系,在考察長達(dá)半年之久后,2017年6月,金域醫(yī)學(xué)(總部)將浩歐博認(rèn)定為戰(zhàn)略供應(yīng)商,浩歐博正式進(jìn)入金域醫(yī)學(xué)供應(yīng)商名錄,2017年8月,浩歐博向金域醫(yī)學(xué)銷售金額僅為3.65萬元,2017年12月,該銷售額達(dá)到77.25萬元。

2018年,借助金域醫(yī)學(xué),浩歐博銷售金額突飛猛進(jìn),除2月遇農(nóng)歷新年假期,其他月份浩歐博向金域醫(yī)學(xué)的銷售金額均在一百萬以上,單是7月便實現(xiàn)209.18萬元。雙方的合作立竿見影,2018年,浩歐博銷售第一大客戶(含直銷、經(jīng)銷客戶)變更為金域集團(tuán)客戶,即金域醫(yī)學(xué)旗下22家子公司,2018年對浩歐博貢獻(xiàn)1900.86萬元營業(yè)收入,占比9.44%,但在這之前,浩歐博前五大客戶中未見金域集團(tuán)客戶身影。

2018年浩歐博引入了兩位新股東,也是近一年引入的“唯二”的股東,分別為廣州市金闔股權(quán)投資管理合伙企業(yè)(有限合伙)(簡稱:金闔投資)和廣州鑫墁利投資咨詢有限公司(簡稱:鑫墁利投資),兩家公司均是與浩歐博在2018年7月份簽署增資協(xié)議。截至2018年8月23日,金闔投資以4597.2149萬元向浩歐博增資,鑫墁利投資以500萬元向發(fā)浩歐博增資,其中229.3746萬元計入注冊資本,剩余4867.84萬元計入資本公積。

兩位新股東為什么成為焦點?

事實上,金闔投資執(zhí)行事務(wù)合伙人為廣州金垣坤通股權(quán)投資管理有限公司(簡稱:金垣坤通),梁耀銘持有金垣坤通55%的股份,為其實際控制人,梁耀銘為上市公司金域醫(yī)學(xué)的實際控制人;鑫墁利投資為梁耀銘個人全資控股的有限責(zé)任公司。這意味著,金闔投資、鑫墁利投資均為上市公司金域醫(yī)學(xué)實際控制人梁耀銘控制的企業(yè)。

然而,浩歐博認(rèn)為,金域醫(yī)學(xué)對公司的采購量在2018年4月、5月、6月份已經(jīng)高達(dá)185.68萬元、172.80萬元、173.44萬元。在金闔投資、鑫墁利投資增資前后,浩歐博與金域醫(yī)學(xué)的業(yè)務(wù)量未發(fā)生明顯變化。

有意思的是,難道7月份增資前浩歐博和金域醫(yī)學(xué)無任何溝通?金闔投資成立于2017年10月31日,鑫墁利投資成立于2018年6月26日,兩家公司主要經(jīng)營場所均在廣州市黃埔區(qū)國際生物島,為什么兩個公司會不約而同在2018年7月增資浩歐博?說到底,浩歐博與金域醫(yī)學(xué)究竟是否存在未披露的關(guān)系?

經(jīng)濟分析師、天狗窩總經(jīng)理劉小峰在接受《華夏時報》記者采訪時表示,公司與股東方由于存在股權(quán)關(guān)系,容易產(chǎn)生利益輸送。最為明顯的利益輸送是股東侵占公司利益,比如股東向公司采購產(chǎn)品時,可讓公司給予一定的賬期,如果這種賬期比其他客戶較長,則存在一定程度的利益輸送,甚至可能難以把錢收回來。

其還稱,與簡單侵占公司利益不同的是,還有一種利益輸送較為隱秘,比如股東給予公司經(jīng)濟輸血,其目的是為了公司上市后提高股票估值,從而讓自己在股票減持上獲利。一旦經(jīng)濟輸血停止,公司業(yè)績將被打回原形。這樣的利益輸送,無疑損害投資者的利益,也阻礙著公司的正常發(fā)展。

儀器+試劑配套銷售模式引爭議

據(jù)中國經(jīng)營報,根據(jù)浩歐博2019年發(fā)布的IPO招股書,公司采用“儀器+試劑”配套銷售模式,通過向客戶投放儀器的方式帶動公司診斷試劑和耗材的銷售。截至2018年12月31日,發(fā)行人向終端醫(yī)院、經(jīng)銷商通過銷售、租賃、直投以及向非公立醫(yī)院實驗室直投等方式累計對外投放1259臺儀器。

不過值得注意的是,近年來,國家及各地相關(guān)部門相繼發(fā)布禁止醫(yī)院假借租賃、捐贈、投放設(shè)備等形式,接受捆綁銷售耗材和配套設(shè)備銷售的文件。2018年6月,北京市出臺《關(guān)于推進(jìn)和規(guī)范衛(wèi)生計生系統(tǒng)行風(fēng)建設(shè)管理的通知》規(guī)定,公立衛(wèi)生計生單位不得將接受捐贈資助的醫(yī)療設(shè)備與采購捐贈資助機構(gòu)相關(guān)的試劑、耗材掛鉤。

浩歐博相關(guān)負(fù)責(zé)人回應(yīng)記者采訪表示,公司境內(nèi)銷售主要采用“經(jīng)銷為主,直銷為輔”“儀器試劑配套相結(jié)合”的銷售模式,大部分銷售通過經(jīng)銷商來實現(xiàn),少部分直接銷售給各級醫(yī)院、體檢中心、第三方檢測機構(gòu)等終端客戶。

“國家及各地相關(guān)部門在相關(guān)銷售領(lǐng)域的規(guī)定主要系針對醫(yī)療器械領(lǐng)域商業(yè)賄賂。過敏和自免的多數(shù)試劑,需要專門設(shè)計的儀器配套使用,公司依據(jù)客戶需求和行業(yè)慣例,采用‘儀器+試劑 ’配套銷售模式,不存在假借租賃、捐贈、投放設(shè)備等形式捆綁耗材和配套設(shè)備銷售等涉嫌商業(yè)賄賂不正當(dāng)競爭行為。”浩歐博方面表示。

同時值得注意的是,根據(jù)浩歐博日前發(fā)布的IPO招股書,發(fā)展之初,發(fā)行人將有限資源集中投資于過敏、自免試劑的研發(fā)、生產(chǎn)和銷售。截至招股說明書簽署日,發(fā)行人尚未自主生產(chǎn)檢測儀器,而是通過與儀器廠家合作研發(fā)并對其采購的方式滿足儀器需求。記者研究發(fā)現(xiàn),浩歐博配套儀器主要由雷杜、深圳愛康和科斯邁三家核心供應(yīng)商提供。

浩歐博方面回應(yīng)表示,雷杜、深圳愛康和科斯邁三家核心供應(yīng)商均為國內(nèi)檢測儀器領(lǐng)域的知名公司。公司與雷杜、科斯邁和深圳愛康合作,成功開發(fā)了數(shù)款先進(jìn)的專用儀器,建立了合作雙贏的戰(zhàn)略伙伴關(guān)系,有力地保證了公司產(chǎn)品實現(xiàn)升級換代。同時,公司制定了相關(guān)采購制度及供應(yīng)商管理制度,嚴(yán)格評審和長期驗證合格供應(yīng)商名單,定期對供應(yīng)商的服務(wù)、質(zhì)量等進(jìn)行評審,鑒別其是否能夠保證供應(yīng)物品持續(xù)符合要求。

傳統(tǒng)二代技術(shù)當(dāng)家 業(yè)內(nèi):未來被逐漸替代或淘汰

據(jù)投資時報,查閱浩歐博招股書可以看到,該公司目前生產(chǎn)的試劑產(chǎn)品大多仍以傳統(tǒng)的二代技術(shù)(2G)產(chǎn)品為主,盡管產(chǎn)銷率逐年上升,但上漲空間已然有限。而利用更高的三代(3G)、四代(4G)技術(shù)生產(chǎn)出來的產(chǎn)品,產(chǎn)能利用率和產(chǎn)銷率則起伏較大且進(jìn)一步走低。

據(jù)浩歐博披露,從2016年至2018年,該公司的2G技術(shù)產(chǎn)品產(chǎn)能在所有產(chǎn)品種類中最高,分別為21萬盒、27萬盒、29萬盒,但依舊未能實現(xiàn)滿產(chǎn)。3G產(chǎn)品的產(chǎn)能利用率在2016年至2018年期間分別為72.62%、36.64%、55.87%,不僅出現(xiàn)較大波動而且整體呈現(xiàn)下降趨勢。4G產(chǎn)品的產(chǎn)能利用率同樣出現(xiàn)波動,2017年僅6.94%的產(chǎn)能利用率較上一年的9.35%的水平還出現(xiàn)下滑,但在2018年已上漲至16.90%。

浩歐博對此的解釋是,3G、4G產(chǎn)品為其新開發(fā)產(chǎn)品,因此產(chǎn)能利用率較低。并且,由于4G產(chǎn)品生產(chǎn)周期較長,產(chǎn)品上市也需要進(jìn)行實驗驗證,所以產(chǎn)銷率也較低。

值得注意的是,浩歐博在招股書中對其2G、3G、4G產(chǎn)品的終端適用醫(yī)院的表述,讓外界頗為質(zhì)疑是曲解了國家相關(guān)分級診療醫(yī)改政策。

浩歐博稱,隨著國家大力推進(jìn)分級診療,過敏診斷將逐漸在二級及以下醫(yī)療機構(gòu)逐步鋪開。作為為公司帶來絕大部分收入的過敏原檢測試劑產(chǎn)品,公司在該領(lǐng)域有三大產(chǎn)品線,分別為歐博克、符博克以及當(dāng)前正在進(jìn)行國內(nèi)注冊的納博克,它們分別代表2代、3代、4代技術(shù),也分別適合基層醫(yī)院、中級醫(yī)院和三甲大醫(yī)院。“在已經(jīng)成功開發(fā)的2G、3G和4G技術(shù)平臺上,進(jìn)一步開發(fā)更多的過敏原,形成低、中、高的產(chǎn)品系列,適應(yīng)國家分級診療的醫(yī)改方向,以全面滿足不同等級、不同規(guī)模的醫(yī)院對過敏原檢測的不斷增長的需求”。

北京某位曾在三甲醫(yī)院工作過的人士告訴《投資時報》,分級診療并非等級化區(qū)別對待,相對傳統(tǒng)和落后的技術(shù)未來也會被逐漸替代或淘汰,即便是在一些基層醫(yī)院,也不會有持續(xù)的、很大的生存空間。

浩歐博還披露,“目前已知的過敏原有近千種,而能夠提供豐富的過敏原檢測菜單,是過敏檢測試劑廠商的核心競爭力”。截至2018年末,其在過敏原檢測領(lǐng)域已有注冊證 47 個,涵蓋 56 種過敏原;在注冊的多個產(chǎn)品,涵蓋 73 種過敏原。當(dāng)然,與全球體外診斷行業(yè)巨頭塞默飛(Thermo Fisher)旗下的過敏診斷公司Phadia 600 多個過敏原診斷產(chǎn)品相比,還有相當(dāng)大的差距。

而作為過敏原檢測領(lǐng)域未來發(fā)展方向的定量檢測,從浩歐博對外披露的資料中也可以看到,公司的過敏原數(shù)量依舊不過多——3代和4代產(chǎn)品的二期產(chǎn)品還未達(dá)到50個。

為你推薦

通訊!斗魚(DOYU.US):Q3盈利繼續(xù)上行,不斷完善內(nèi)容生態(tài),大打“互動”牌

每日訊息!A股午評:深成指、創(chuàng)業(yè)板指跌逾1%,兩市3900股下跌